▴PPPK▴

▴PPPK▴ ▴Kpu provinsj ▴

▴Kpu provinsj ▴ ▴Rstatika▴

▴Rstatika▴ ▴Banner▴

▴Banner▴ ▴Kejari RL, mulid▴

▴Kejari RL, mulid▴ ▴Iklan bawaslu▴

▴Iklan bawaslu▴ ▴Kpu RL tahapan Pilkada▴

▴Kpu RL tahapan Pilkada▴ Cara Mudah Untuk Menjaga Kualitas Belanja Satuan Kerja K/L

Gambar : Penulis: Ahmad Sauqi ( Kepala Seksi PPA I C pada Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Bengkulu )

Onenewsbengkulu.com | Bengkulu - Sudah menjadi keharusan bagi sebuah instansi untuk memiliki barometer atau alat pengukuran kinerja yang memiliki peran dalam mengukur capaian tujuan organisasi atau instansi tersebut. Biasanya barometer atau alat pengukuran kinerja dalam sebuah instansi sering kita kenal dengan sebutan indikator kinerja. Disini kita akan membahas tentang indikator kinerja belanja instansi pemerintah yang belanjanya dibiayai dari APBN.

Indikator Kinerja Pelaksanaan Anggaran atau kita singkat dengan IKPA merupakan alat yang digunakan oleh Menteri Keuangan selaku Bendahara Umum Negara untuk mengukur kualitas kinerja belanja Kementerian Negara/Lembaga. Dalam rangka mewujudkan belanja Kementerian Negara / Lembaga yang lebih berkualitas, lebih baik ( spending better ), dan sesuai dengan tata kelola yang baik (good governance) serta memberikan penilaian indikator kinerja pelaksanaan anggaran yang lebih transparan dan akuntabel, maka berdasarkan Peraturan Menteri Keuangan nomor 195/PMK.05/2018 tentang Monitoring dan Evaluasi Pelaksanaan Anggaran Belanja Kementerian Negara / Lembaga diterbitkanlah Peraturan Direktur Jenderal Perbendaharaan nomor PER-5/PB/2022 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran Belanja Kementerian Negara/Lembaga.

IKPA Tahun 2022 mengukur kualitas kinerja pelaksanaan anggaran Kementerian Negara/Lembaga dalam tiga aspek pengukuran kualitas, yaitu kualitas implementasi perencanaan anggaran, kualitas pelaksanaan anggaran, dan kualitas hasil pelaksanaan anggaran. Aspek kualitas implementasi perencanaan anggaran diukur menggunakan 2 (dua) indikator, yaitu: Revisi DIPA dan indikator Deviasi Halaman III DIPA. Aspek kualitas pelaksanaan anggaran diukur menggunakan 5 (lima) indikator, yaitu: Penyerapan Anggaran, Belanja Kontraktual, Penyelesaian Tagihan, Pengelolaan Uang Persediaan (UP) dan Tambahan Uang Persediaan (TUP), serta Dispensasi Surat Perintah Membayar (SPM). Terakhir, aspek kualitas hasil pelaksanaan anggaran diukur menggunakan indikator Capaian Output.

Capaian IKPA Kanwil DJPb Provinsi Bengkulu

Kantor Wilayah Direktorat Jenderal Provinsi Bengkulu atau Kanwil DJPb Provinsi Bengkulu merupakan kantor vertikal Direktorat Jenderal Perbendaharaan, Kementerian Keuangan. Di bawah Kanwil DJPb Provinsi Bengkulu terdapat 4 (empat) KPPN (Kantor Pelayanan Perbendaharaan Negara), yaitu KPPN Tipe A1 Bengkulu, KPPN Tipe A1 Curup, KPPN Tipe A2 Manna, dan KPPN Tipe A2 Mukomuko. Kantor Pelayanan Perbendaharaan Negara bertanggung jawab langsung kepada Kepala Kanwil DJPb, yang memperoleh kewenangan sebagai Kuasa BUN (Bendahara Umum Negara). Sebagai Kuasa BUN, salah satu tugas KPPN adalah melakukan pencairan dana APBN atas pelaksanaan anggaran satuan kerja mitra KPPN.

Salah satu cara Kanwil DJPb untuk memonitor dan mengevaluasi kinerja pelaksanaan anggaran satker adalah dengan memantau capaian IKPA Kanwil, kemudian capaian IKPA KPPN. Berdasarkan data OM-SPAN (Online Monitoring Sistem Perbendaharaan dan Anggaran Negara), nilai total setelah konversi capaian IKPA Kanwil DJPb Provinsi Bengkulu bulan Oktober 2022 adalah 90,22. Berikut nilai capaian IKPA

Kanwil DJPb Provinsi Bengkulu hingga akhir Oktober Tahun 2022 per indikator :

1. Aspek Kualitas Perencanaan Anggaran

a. Revisi Anggaran, nilai 99,97%

b. Deviasi Halaman III DIPA, nilai 69,9%

2. Aspek Kualitas Pelaksanaan Anggaran

a. Penyerapan Anggaran, nilai 84,22%

b. Belanja Kontraktual, nilai 95,12%

c. Penyelesaian Tagihan, nilai 98,74%

d. Pengelolaan UP dan TUP, nilai 96,76%

e. Dispensasi SPM, nilai 100%

3. Aspek Kualitas Hasil Pelaksanaan Anggaran

a. Capaian Output, nilai 89,29%

Dari 8 (delapan) indikator kinerja pelaksanaan anggaran, terdapat 3 (tiga) indikator yang capaiannya masih di bawah 90%, yaitu indikator Deviasi Halaman III DIPA, Penyerapan Anggaran, dan Capaian Output. Sebagai koordinator Kuasa BUN di daerah, nilai capaian IKPA Kanwil DJPb Provinsi Bengkulu merupakan rata-rata dari seluruh capaian IKPA KPPN lingkup Kanwil DJPb Provinsi Bengkulu, dan capaian IKPA KPPN merupakan rata-rata dari seluruh capaian IKPA Satker lingkup KPPN berkenaan.

Dari laporan capaian IKPA Kanwil DJPb Provinsi Bengkulu Triwulan III tercatat 358 satker dan bulan Oktober 2022 tercatat 361 satker. Terdapat penambahan 3 (tiga) satker di bulan Oktober 2022, yang berarti pada bulan-bulan sebelumnya ada tiga satker yang belum melakukan realisasi atau kemungkinan DIPA nya baru terbit di bulan akhir September 2022 sehingga IKPA nya belum dapat diperhitungkan hingga Triwulan III. Berikut pengelompokkan capaian IKPA Satker :

Dari tabel dapat disimpulkan terjadi penurunan nilai, dari semula ada 6 satker dengan nilai Sangat Baik (100) turun menjadi hanya 1 satker, dan 5 (lima) satker lainnya bergeser menjadi nilai Baik semula 264 satker menjadi 269 satker. Pergeseran nilai 5 satker dari Sangat Baik menjadi Baik disebabkan penurunan nilai IKPA indikator Penyerapan Anggaran pada 5 satker tersebut.

Selain capaian nilai indikator Penyerapan Anggaran, masih ada indikator lainnya yang memperoleh nilai rendah pada laporan nilai IKPA Kanwil DJPb Provinsi Bengkulu, yaitu indikator Deviasi Halaman III DIPA dan indikator Capaian Output.

Indikator Penyerapan Anggaran

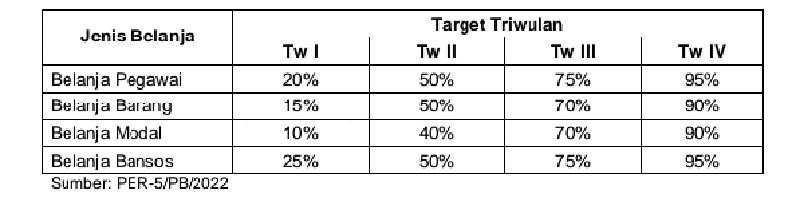

Komponen IKPA Penyerapan Anggaran dihitung berdasarkan rata-rata nilai kinerja penyerapan anggaran pada setiap triwulannya. Karena penyerapan anggaran pada bulan Oktober pada 5 satker tersebut belum melampaui target penyerapan anggaran Triwulan IV sebesar 90%, maka nilai capaiannya tidak maksimal (100%). Dari 8 (delapan) indikator penilaian IKPA hanya nilai indikator Penyerapan Anggaran yang memiliki target capaian triwulanan, sedangkan indikator lainnya dapat ditentukan target setiap bulannya.

Berikut target penyerapan anggaran triwulanan yang ditetapkan untuk masing - masing jenis belanja:

Dengan menjaga realisasi pelaksanaan anggaran minimal sebesar target yang telah ditetapkan dapat diharapkan nilai IKPA indikator Pelaksanaan Anggaran satker mendapat nilai maksimal.

Indikator Deviasi Halaman III DIPA

Indikator Deviasi Halaman III DIPA dihitung berdasarkan rata-rata rasio antara nilai penyimpangan / deviasi realisasi anggaran terhadap RPD pada masing-masing jenis

belanja setiap bulannya. Nilai RPD yang diperhitungkan adalah RPD yang telah dimutakhirkan paling lambat 10 hari kerja pertama setiap triwulan.

Ada beberapa faktor yang menyebabkan nilai indikator Deviasi Halaman III DIPA satker rendah, antara lain:

* Satker tidak mematuhi ketentuan batas pemutakhiran Revisi Halaman III DIPA, yaitu 10 hari kerja pertama setiap triwulan;

* Terjadi revisi terpusat di DJA yang mempengaruhi RPD pada Halaman III DIPA satker.

Untuk menjaga nilai indikator Deviasi Halaman III DIPA yang maksimal, maka Satker harus mematuhi ketentuan dan batas pengajuan Revisi Halaman III DIPA, dan tidak mengajukan Revisi Halaman III DIPA diluar ketentuan yang ditetapkan. Bila terjadi perubahan RPD pada Halaman III DIPA karena adanya revisi terpusat di DJA, maka satker dapat melakukan pemutakhiran kembali pada 10 hari kerja awal Triwulan berikutnya.

Indikator Capaian Output

Indikator Capaian Output dihitung berdasarkan nilai komposit antara nilai kinerja Komponen Ketepatan Waktu, dan Komponen Capaian RO.

* Untuk memperoleh nilai kinerja komponen ketepatan waktu yang maksimal satker harus menyampaikan data capaian output paling lambat 5 hari kerja pada bulan berikutnya.

* Nilai kinerja komponen Capaian RO dihitung berdasarkan rasio antara realisasi

capaian RO tehadap target capaian RO.

Dengan memperhatikan dan mematuhi ketentuan pada kedua nilai kinerja pada Indikator Capaian Output tersebut, satker dapat menjaga nilai indikator Capaian Output nya tetap

maksimal.

Kesimpulan :

Indikator Kinerja Pelaksanaan Anggaran atau IKPA merupakan instrumen yang digunakan untuk mengukur kinerja pelaksanaan anggaran K/L. Melalui hasil penilaian IKPA, BUN atau Kuasa BUN dapat melakukan evaluasi dan mengukur kualitas kinerja belanja K/L atau Satuan Kerja.

Ada 3 (tiga) aspek pengukuran dalam IKPA, yaitu : aspek Kualitas Perencanaan Anggaran, aspek Kualitas Pelaksanaan Anggaran, dan aspek Kualitas Hasil Pelaksanaan Anggaran.

Dari ketiga aspek tersebut, terdapat 8 (delapan) indikator kinerja pengukuran IKPA, yaitu:

1. Revisi DIPA; 2. Deviasi Halaman III DIPA; 3. Penyerapan Anggaran; 4.

Belanja Kontraktual; 5. Penyelesaian Tagihan; 6. Pengelolaan UP/TUP; 7. Dispensasi SPM; dan 8. Capaian Output.

Dari kedelapan indikator pengukuran IKPA, terdapat 3 (tiga) indikator yang

memiliki resiko tertinggi dan memerlukan upaya lebih, yaitu:

1. Deviasi Halaman III DIPA;

2. Penyerapan Anggaran; dan 3. Capaian Output.

Dengan memperhatikan dan menjaga capaian ketiga indikator IKPA tersebut, maka peluang K/L atau Satker dapat memperoleh nilai IKPA yang maksimal akan lebih besar, karena dengan tingginya nilai indikator kinerja tersebut akan mempengaruhi capaian indikator kinerja IKPA lainnya.

Write a Facebook Comment

Komentar dari Facebook

Write a comment

Ada 2 Komentar untuk Berita Ini

View all comments

Write a comment

Artikel Terpopuler

Banner / Iklan